Crédit photo Marc Lajoie (MAPAQ)

Les détaillants attachent habituellement une grande importance à la promotion en magasin des nouveaux produits alimentaires régionaux parce que, le plus souvent, ces derniers sont inconnus de la clientèle. Comptoirs de dégustation, affiches et projections vidéo sont donc autant de moyens couramment utilisés pour mettre en valeur les produits dans les lieux de vente.

En revanche, les rabais consentis sur les produits figurent aussi dans la liste des incitatifs d’achat. En tant que transformateur alimentaire, avez-vous l’impression de perdre de l’argent quand vous accordez à la clientèle un rabais sur vos produits? Pour vous éclairer dans votre prise de décision, voici une méthode simple pour calculer la rentabilité de ces rabais offerts sur vos produits. À titre de complément, nous présentons un outil qui permet de faire des simulations de l’effet d’une variation des prix, des quantités vendues ou encore des coûts variables ou fixes sur la marge brute de chacun de vos produits.

1) Combien rapporte un produit avant rabais?

Pour faire de l’argent avec un rabais, il faut d’abord savoir combien rapporte le produit visé avant d’en baisser le prix. Une information cruciale concerne la marge sur coûts variables ou la contribution marginale du produit. Les coûts variables comprennent notamment les salaires directs liés à la production et les matières premières et ils fluctuent selon le niveau d’activité de l’entreprise. La marge sur coûts variables d’un produit est la différence entre les revenus qu’il génère et les coûts variables qui lui sont associés.

Supposons que vous vendez habituellement des sacs de fraises surgelées à 10,00 $ le kilogramme. Si les coûts variables équivalent à 6,00 $ le kilo, la marge sur coûts variables de ce produit sera de 4,00 $. Cela signifie que vous retirez d’un kilo de fraises surgelées un pourcentage de contribution marginale de 40 %. Si vous vendez 1 000 kilos de ce produit, la marge sur coûts variables totale atteindra alors 4 000 $.

2) Quelle quantité d’un produit faut-il vendre après l’attribution d’un rabais?

En consentant une réduction de prix à votre clientèle, vous souhaitez évidemment stimuler les ventes et écouler suffisamment de quantités additionnelles du produit pour engranger vos bénéfices.

Par exemple, un détaillant sollicite un rabais temporaire de 10 % sur le prix de vos fraises surgelées. Il vous demande donc de lui vendre ces fraises 9,00 $ le kilo, tout en promettant d’en vendre un grand volume puisqu’il réduira aussi son prix de vente. Toutefois, vous souhaitez conserver au moins la même marge sur coûts variables totale qu’avant l’attribution du rabais, à savoir une somme de 4 000 $. Dans ces conditions, quelle est la quantité supplémentaire nécessaire à écouler au prix réduit pour arriver au même résultat? La réponse est qu’il vous faut vendre un volume de fraises additionnel de 33,3 % au nouveau prix de 9,00 $ pour compenser la baisse du prix original, dans la mesure où la réduction du prix n’entraîne aucune hausse des coûts fixes ni des coûts variables unitaires. C’est donc le point mort où vous n’affichez ni profits ni pertes additionnels par rapport aux conditions d’avant le rabais. En bref, vos ventes devront totaliser un volume de 1 333 unités pour atteindre ce point d’équilibre (voir le tableau qui suit).

Illustration d’une situation où la marge sur coûts variables totale demeure en équilibre après l’attribution d’un rabais de 10 % sur le prix de vente 1 Cette donnée est arrondie parce qu’elle est calculée à l’aide de fractions. La somme de 12 000 $ équivaut au résultat de l’opération 1 333,33 unités X 9 $ l’unité.

L’emploi de la formule qui suit s’avère une méthode pratique pour calculer les nouveaux volumes nécessaires pour atteindre le point d’équilibre comme le représente le tableau précédent :

Ce résultat signifie qu’il vous faut écouler une quantité additionnelle de 33,3 % de votre produit – ou 333 kilos de plus au prix de 9,00 $ – pour conserver la marge sur coûts variables de 4 000 $ que vous aviez avant d’accorder le rabais.

Croyez-vous qu’atteindre cet objectif est réaliste durant la période où les effets de la promotion se font sentir? Si vous en doutez, examinez les autres avantages que vous rapporterait l’attribution de ce rabais. Par exemple, ce rabais peut-il faire en sorte que votre produit soit un produit d’appel suscitant l’achat par la même clientèle de vos autres produits plus payants? De même, la promotion peut-elle favoriser une augmentation des achats du produit au prix courant, après la promotion même, de la part des clients qui ont profité du rabais et peut-elle représenter des retombées additionnelles pour votre entreprise? Et puis, si vous vendiez plus que 1 333 kilos? La rentabilité serait plus forte, car vous accroîtriez davantage votre marge sur coûts variables.

Notez que plus la contribution marginale de votre produit est élevée, plus il peut être intéressant de consentir des rabais pour gagner des parts de marché, et encore plus si la marge sur coûts variables de vos concurrents est faible. En effet, si votre marge sur coûts variables atteint 80 % au lieu de 40 %, il ne faudra qu’une augmentation des ventes de 14,3 %, au lieu de 33,3 %, pour avoir une contribution marginale identique à celle que vous aviez avant l’attribution du rabais. Encore faut-il avoir la capacité d’augmenter sa production selon une échelle de coût comparable pour combler l’accroissement de la demande.

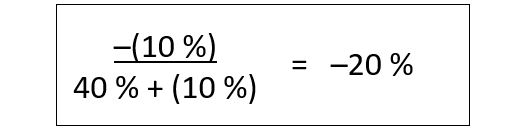

3) Augmenter le prix au lieu de le diminuer?

La question est judicieuse et peut se résoudre avec la formule présentée précédemment. Si, au lieu d’abaisser le prix de votre produit de 10 %, vous souhaitez l’augmenter de 10 %, soit le majorer à 11,00 $ le kilo, quel effet cela aura-t-il sur la marge sur coûts variables? Pour le savoir, reprenons notre équation, mais, cette fois-ci, intégrons une hausse de prix de 10 % au lieu d’un rabais sur le prix :

Dans ces nouvelles conditions, vous devez accepter au maximum une baisse de 20 % du volume de vos ventes pour que se maintienne la marge sur coûts variables du produit dont vous profitiez avant la hausse de prix de 10 %. Donc, si vos ventes initiales de 1 000 kilos ne baissent pas de plus de 200 kilogrammes à la suite de la hausse du prix à 11,00 $ le kilo, vous conserverez une contribution marginale d’au moins 4 000 $ pour ce produit.

À l’opposé, si la contribution marginale de votre produit est faible, vous aurez intérêt à défendre votre prix. En effet, si la marge sur coûts variables atteint 10 % au lieu de 40 %, la baisse acceptable du volume de vos ventes sera de 50 % au lieu de 20 % pour conserver une contribution marginale qui soit identique à celle qui existait avant la hausse du prix de 10 % de votre produit.

4) La clientèle est-elle sensible au prix de votre produit?

L’un des points importants de ce type de calcul est de prévoir correctement la quantité de votre produit qui sera demandée au prix que vous l’offrirez. En effet, il n’est pas toujours aisé d’estimer l’ampleur des ventes additionnelles d’un produit dont on modifie le prix momentanément. Des études de marché ou certaines données internes de l’entreprise, comme l’historique des ventes du produit en question ou d’un produit analogue dont on a varié le prix par le passé, peuvent s’avérer très utiles pour évaluer la demande d’un produit sur le marché en fonction de différents prix.

Télécharger le simulateur

Lire le billet précédent