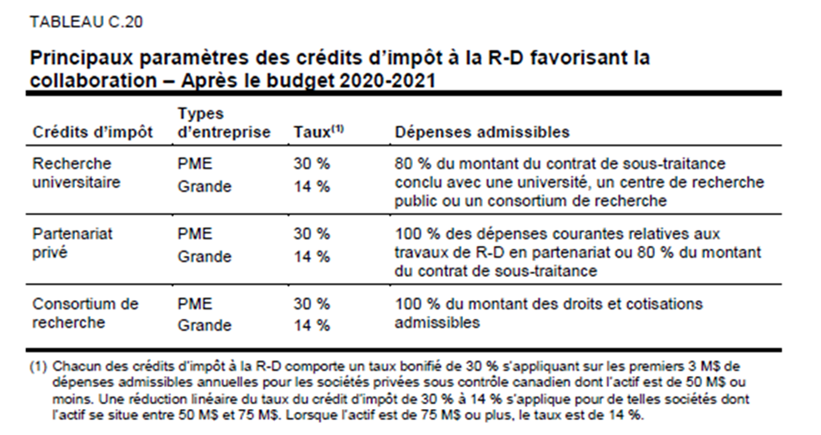

— le crédit d’impôt pour un contrat de recherche conclu avec une université, un centre de recherche public ou un consortium de recherche, qui favorise le transfert de connaissances et la commercialisation des résultats issus de la

recherche;

— le crédit d’impôt pour la recherche en partenariat privé, qui permet aux entreprises de tisser des liens entre elles et qui favorise notamment la croissance de PME grâce au maillage avec de grandes entreprises;

— le crédit d’impôt sur les droits et cotisations payés à un consortium de recherche, qui contribue à créer une synergie entre les entreprises d’un même secteur d’activité et à renforcer leur capacité technologique face à la concurrence internationale.

Nouveauté

Dans le cadre du Budget 2020-2021, afin d’encourager davantage la collaboration entre les acteurs en innovation au Québec, le gouvernement annonce le retrait des seuils de dépenses admissibles applicables à ces trois crédits d’impôt à la R-D favorisant la collaboration.

— Rappelons que depuis 2014, les crédits d’impôt à la R-D s’appliquaient uniquement sur la partie des dépenses admissibles qui excédaient un seuil de 50 000 $ pour les PME, à un taux de 30 %, et de 225 000 $ pour les grandes entreprises, à un taux de 14 %.

Cette initiative permet donc de considérer la totalité des dépenses admissibles relatives à des activités de R-D réalisées en collaboration par les sociétés. Le Gouvernement du Québec estime qu’environ 250 sociétés par année bénéficieront de la bonification de ces trois crédits d’impôt, pour un impact financier totalisant 11 millions de dollars sur cinq ans.

Les organisations du secteur agricole ont aujourd’hui accès à plusieurs mesures fiscales et programmes facilitant la réalisation de projets de R-D. Avoir recours à un centre de recherche reconnu, en plus de permettre à l’entreprise de profiter des expertises qu’il offre, multiplie ses options pour bénéficier d’un soutien financier pour ses projets de R-D. Cela permet également de bonifier les crédits d’impôt pour la R-D dont pourra bénéficier l’entreprise. Cette modification du budget provincial de mars 2020 stimulera donc la recherche collaborative en général, et pour une entreprise agricole s’impliquant au sein de projets de recherche, cette réduction des contraintes s’avère intéressante pour maximiser le retour en crédits d’impôts. Ainsi malgré le contexte de la covid-19, les besoins de recherche demeurent et les entreprises doivent travailler plus que jamais en collaboration avec des centres de recherche afin d’identifier des solutions innovantes.

Informations additionnelles

- Cette bonification ne s’applique pas à la recherche interne réalisée dans l’entreprise individuelle (Crédit d'impôt relatif aux salaires – R-D);

- Au fédéral, il n’y a pas de seuil minimum à atteindre dans le cadre des crédits d’impôt à la RS-DE et la totalité des dépenses admissibles peut s’appliquer;

- Un mandat de recherche collaborative doit se planifier. Il doit absolument impliquer un contrat de recherche détaillé;

- La notion de la propriété intellectuelle, des droits de commercialisation et des avantages privilégiés doit aussi être considérée dans le cadre de tout projet de recherche;

- Au sein d’un projet de recherche, pour la plupart des programmes, l’investissement des entreprises peut être fait en espèces (argent) et/ou en nature (main-d’œuvre, prêts d’équipements, infrastructures, terrain, etc.);

Enfin, la palette de programmes de financement est large et il est facile de s’y perdre rapidement. C'est pourquoi il est avantageux et essentiel de faire affaire avec un professionnel possédant une expertise pointue dans le domaine des crédits d’impôts R-D afin d’en tirer le maximum.

Extrait p. C-56 du Budget 2020-2021 : Plan budgétaire, Dépôt légal – 10 mars 2020, http://www.budget.finances.gouv.qc.ca/budget/2020-2021/fr/documents/PlanBudgetaire_2021.pdf#page=35

Lire le billet précédent Lire le billet suivant